저축복리 함정 (단점)

정기예금 저축보험 다른 점

저축보험은 은행 예금 적금과 다르다

이번에 동양생명 저축보험을 가입하게 되면서 "저축보험"이 은행의 예적금과는 다르다고 하니 그 다른 점이 무엇인지 제대로 알게 되는 게 중요하다고 생각했다. 일단 나는 저축보험 중에서도 일시납, 5년짜리 상품에 가입을 한 상황인데 그전까지는 저축보험이 있는지도 잘 몰랐다. 이번에 알게 된 것들과 더불어 내가 가입한 저축보험의 환급률이 내가 알고 있는 것과 맞는지 확인해보려고 한다.

저축보험 단점은?

이자 100% 다 주는 것 아니다.

은행은 이자 100% 지급

단지 과세냐 비과세냐가 문제일 뿐

은행의 경우는 약정된 이자를 모두 지급한다. 하지만 이자소득의 경우 일정 요건을 충족하면 비과세가 되는 경우도 있고 그렇지 않은 경우도 있다. 과세문제는 세법과 관련된 문제로 은행에서 관여하는 부분이 아니다. 대신 과세되는 이자소득의 경우 은행에서는 원천징수의 의무가 있으므로 기본적으로 이자소득세 14%와 이에 부가되는 농특세 1.4%를 합하여 15.4%를 원천징수를 하여 국가에 대납하는 형태를 취하고 있다. 나 대신 은행에서 대신 세금을 걷어 국가에 납부한다고 생각하면 된다.

저축보험은 다르다

저축보험으로 수령하는 이자소득은 은행과 마찬가지로 조건이 충족되면 비과세 되기도 하지만 과세되는 경우는 원천징수를 한 뒤 지급하게 된다. 하지만 저축보험은 은행과 다르게 발생하는 이자소득을 전부 지급하지 않는다. 부수적으로 보험회사에서 받는 비용이 있기 때문이다. 자세한 건 후술 하기로 하고 일단 보험회사 저축보험은 이자를 100% 지급하는 것이 아니라는 것을 알고 있어야겠다.

원천징수의 정확한 뜻은?

국립국어원의 표준국어대사전에 원천징수(源泉徵收)를 찾아보면 "소득이나 수익을 지급하는 쪽에서 세금의 일부를 거두어들이는 방법"이라고 되어있다. 이자소득의 경우는 금융기관이 고객들에게 지급하게 되므로 금융기관이 고객이 받을 이자소득 중 부과되는 세금을 거두어 들이게 되는 것이다. 이렇게 금융기관이 거둔 이자소득세는 당연히 국가로 다시 납부하는 과정을 거치게 된다.

원천징수는 이자소득에서만 활용되는 것이 아니다. 일반적인 근로소득도 대부분 원천징수 되는 과정을 거친다. 근로소득자는 근무하고 있는 회사로부터 급여를 지급받을 때 4대 보험이라 불리는 보험료와 더불어 소득세도 제외하고 세후금액을 수령하게 되는데 이때 소득을 지급하는 회사가 근로자의 소득세를 대신 거두어들여 원천징수하게 되어 있기 때문이다. (물론 이때 매월 제하는 소득세는 확정된 세금이 아니다. 그래서 익년 2월에 연말정산을 통하여 정확한 세금을 다시 부과하게 되는 과정을 거친다.)

저축보험 일시납

이자소득에서 제외되는 비용들 분석해보기

환급률 직접 계산 후기

(보험사, 저축보험 상품마다 다르니 참고로 보세요.)

내가 가입한 동양생명 일시납 저축보험을 토대로 이자소득에서 제외되는 비용을 분석해보려 한다.

보험사마다, 저축보험마다 수수료는 다르다.

당연한 이야기지만 저축보험마다 수수료 산정방식과 요율이 천차만별이므로 이 상품으로만 판단해서는 안된다는 점을 먼저 알려드린다.

저축보험 기본비용 및 수수료

구분 : 보험관계비용

1. 계약체결비용 : 매월 부과

1회 : 납입보험료의 0.120000%(48,800원)

2회~15회 : 납입보험료의 0.12% (48,800원)

2. 계약관리비용 : 매월 부과

1회 : 납입보험료의 0.54%(216,000원)

2회 이후 : 납입보험료의 0.01%(5,600원)

3. 위험보험료 : 매월 부과

납입보험료의 0.000470%~0.000610%(188~244원)

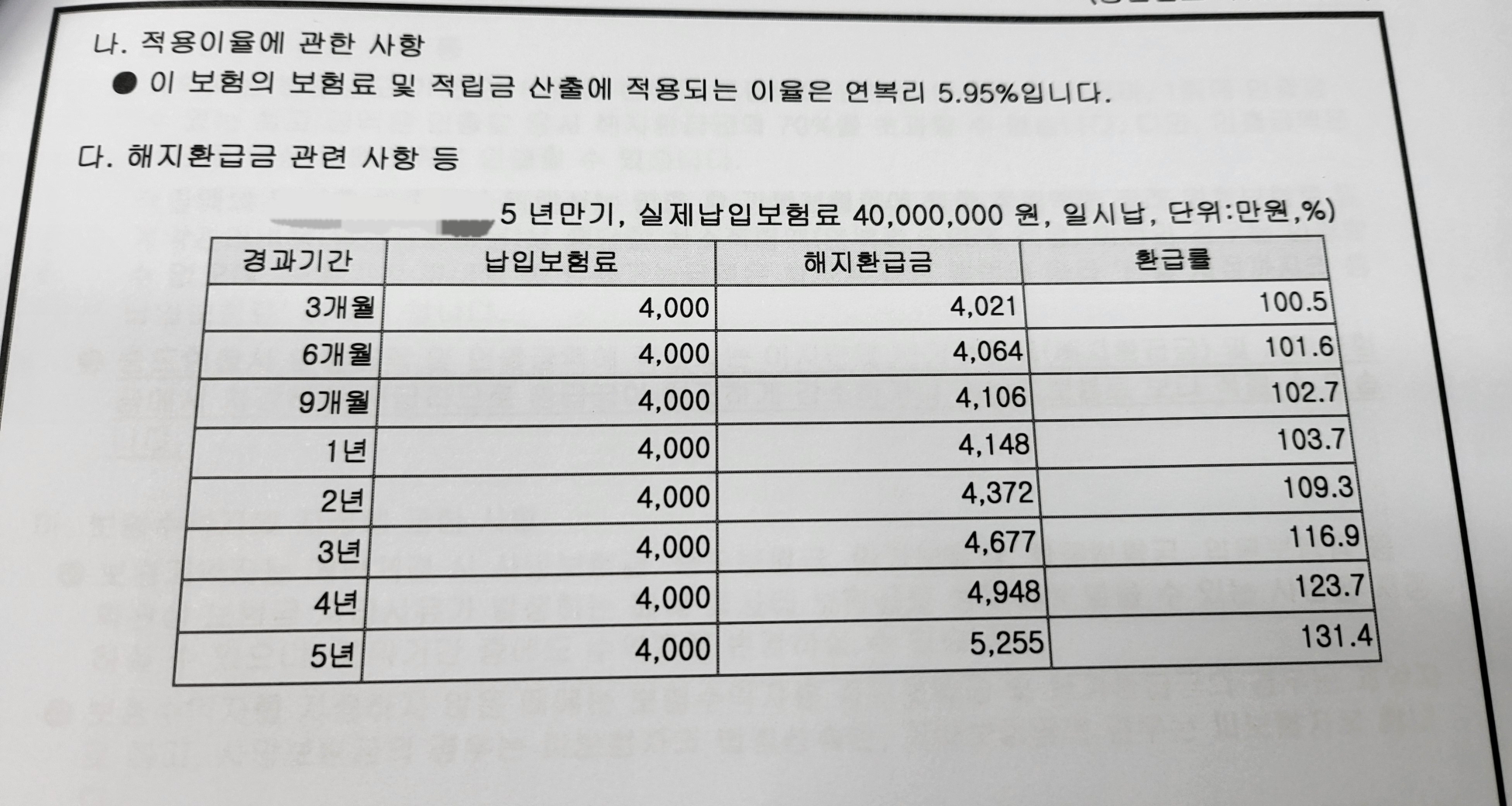

4,000만원 기준으로 확인하기

체결 시 기준 ( 첫 달 부담하는 수수료)

체결시 기준으로 첫 달의 수수료를 확인해보려고 한다. 수수료 안내표를 보면 3가지 비용이 부과되는데 계약체결비용은 첫 달에 납입보험료의 약 0.12%인 48,800원이 부과되고 그다음 계약관리비용으로 납입보험료의 0.54%인 216,000원과 마지막으로 위험보험료 약 0.00047%인 188원이 부과되어 가입한 첫 달에 총 부담하게 되는 비용은 264,988원이 된다.

그래서 4,000만원의 돈을 저축보험으로 일시납 하면 처음에 4,000만원 그대로 적립되는 것이 아니라 처음 부과되는 총비용인 264,988원을 차감한 39,735,012원만 적립이 되는 것이다.

적립 부분 순보험료란?

상품설명서에 나와있는 적립부분 순보험료는 납입보험료에서 위험보험료, 계약체결 및 관리비용, 특약보험료를 차감한 금액이다.

첫 달 수수료

총 264,988원으로 확인하였다.

2개월 차 수수료

두 번째 달의 수수료는 조금 다르다. 계약관리비용의 요율이 달라지기 때문이다.

1. 계약체결비용은 똑같이 48,800원

2. 계약관리비용 0.01%로 5,600원 (첫 달은 216,000원)

3. 위험보험료 188원

총수수료는 54,588원이다.

3개월 차 수수료

두 번째 달과 동일하게 54,588원이다.

-

3개월째 환급률은 수수료 제외 금액이 맞을까?

원금 4,000만원으로 계산 시

- 4천만원 3개월치 이자소득 : 4,000만원 x 5.95% x 3개월/12개월 = 595,000원

- 3개월치 수수료 총합 (1~3월차) : 264,988원+ 54,588원+54,588원 = 374,164원

- 순이자소득 : 220,836원

4천만원으로 계산하면 순 이자소득이 220,836원으로 나오는데 환급률표를 보면 해지 환급금이 40,210,000원으로 되어 있다. 10,836원의 차이가 나는데 그렇다면 첫 달 수수료를 제외한 적립액인 39,735,012원으로 다시 확인해 봐야겠다.

적립액 39,735,012원으로 계산 시

- 39,735,012원 3개월치 이자소득 : 39,735,012원 x 5.95% x 3개월/12개월 = 약 591,058원

- 3개월치 수수료 총합(1~3월 차) : 374,164원

- 순이자소득 : 216,894원

해지환급금으로 표시된 40,210,000원과 비슷한 금액이 나왔다. 처음 수수료를 제외한 적립액을 기준으로 이자가 계산되는 것으로 보인다.

환급률은 40,216,894원/40,000,000원= 100.542235%로 계산된다.

-

이제 1년 환급액, 환급률이 맞는지 따져봐야겠다.

1년째 순이자소득

- 39,735,012원 1년 치 이자소득 : 39,735,012원 x 5.95% = 약 2,364,233원

- 12개월치 수수료 총합 : 1개월 264,988원 + 2개월~12개월 (54,588원 x11개월) = 865,456원

- 1년 치 순이자소득 : 1,498,777원

👉내가 계산한 1년째 환급액은 41,498,777원인데 환급액 제시표에는 41,480,000원으로 되어있다. 대략 1만 8천 원 정도 차이가 난다는 것인데 뭐가 틀린 것일까? 아마도 "수수료 차감 후 적립액"을 기준으로 해서 그런 게 아닐까 싶다. 매월 수수료를 차감한 뒤의 이자를 계산하는 방식일 거란 생각이 든다. 이자를 조금이라도 적게 주기 위한 보험사의 꼼수인 것 같다.(저축보험 단점)👈

-

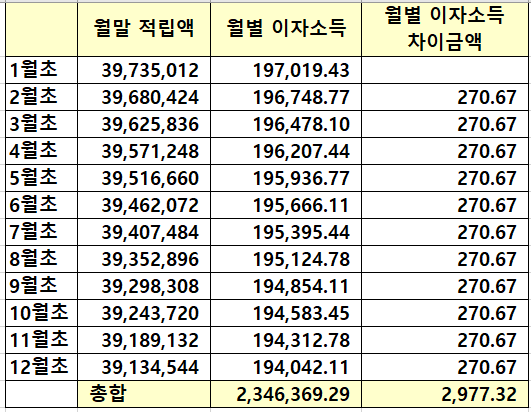

그렇다면 매월 수수료 차감 후의 이자소득으로 다시 계산해 본다.

(집요함 ㅎ)

1월차 이자소득 : 39,735,012원 x 1개월/12개월 x 5.95% = 197,019.43

2월차 이자소득 : (39,735,012 - 수수료차감 54,588) x 1개월/12개월 x 5.95% = 196,748.77

3월차 이자소득 : (39,680,424 - 수수료차감 54,588) x 1개월/12개월 x 5.95% = 196,478.10

4월차 이자소득 : (39,625,836 - 수수료차감 54,588) x 1개월/12개월 x 5.95% = 196,207.44

5월차 이자소득 : (39,571,248 - 수수료차감 54,588) x 1개월/12개월 x 5.95% = 195,936.77

6월차 이자소득 : (39,516,660 - 수수료차감 54,588) x 1개월/12개월 x 5.95% = 195,666.11

7월차 이자소득 : (39,462,072 - 수수료차감 54,588) x 1개월/12개월x 5.95% = 195,395.44

8월차 이자소득 : (39,407,484 - 수수료차감 54,588) x 1개월/12개월 x 5.95% = 195,124.78

9월차 이자소득 : (39,352,896 - 수수료차감 54,588) x 1개월/12개월 x 5.95% = 194,854.11

10월차 이자소득 : (39,298,308 - 수수료차감 54,588) x 1개월/12개월 x 5.95% = 194,583.45

11월차 이자소득 : (39,243,720 - 수수료차감 54,588) x 1개월/12개월 x 5.95% = 194,312.78

12월차 이자소득 : (39,189,132 - 수수료차감 54,588) x 1개월/12개월 x 5.95% = 194,042.11

매월 수수료가 차감되기 때문에 매월 이자소득이 조금씩 줄어든다. 매월 줄어드는 이자소득을 계산해보니 약 271원 정도였고 1년 치를 합하여 보니 2,977원 정도 된다.

수수료 차감 후 이자소득을 1년을 합쳐보니 총금액은 약 2,346,369원이었다. 앞서서 계산한 금액은 2,364,233원이었으니 차이금액은 약 17,864원이다.

수수께끼가 풀렸다.

매월 수수료를 차감한 뒤 이자소득을 구했을 때 2,346,369원이 나오고 1년 치 첫 해의 수수료 비용을 합쳤을 때 865,456원이 나와서 1년 차 순이자소득은 최종 1,480,913원이 나온다. 그렇다면 환급금표에 제시된 1년차 금액인 4,1480,000원의 숫자와 맞아떨어진다. 역시 예상한 대로 보험사에서 이자소득을 계산할 때 월별로 차감되는 수수료를 제외하고 이자를 주는 것이다.

저축보험 복리의 함정

알아본 것

동양생명 일시납 저축보험 환급률 계산 후기

이자소득 수수료 분석결과

저축보험 복리 함정

저축보험 복리의 함정이라 말하는 것은 저축보험이 시중 은행에서는 반영해주지 않는 "연복리" 조건을 제시해서 고객들을 유인하는 경우가 많은데 저축보험에서 말하는 "연복리"가 "실제 환급률"과는 차이가 있다는 게 주요한 내용이다. 은행은 2년 3년짜리 정기예금을 들더라도 단리로 적용하는 것이 대부분이다. 하지만 대부분의 저축보험에서는 "우리는 이자를 복리로 줍니다!"라는 점을 내세워서 고객을 유인하는데 저축보험에서 제시하는 복리는 대부분 연복리이므로 1년 단위로 이자가 더해진다는 점을 미리 알아야겠다. 그리고 복리라고 은행보다 더 좋은 "혜택만" 제시하는 것 같지만 실제로 수수료를 차감해서 이자를 계산하기 때문에 자칫하면 은행이자보다도 불리할 수 있다는 것이다.

-

그래서 다른 점은?

함정 요약

1. 저축이지만 수수료가 있다.

2. 이자소득을 계산할 때 수수료를 떼고 난 뒤의 금액으로 계산한다.

3. 심지어 매월 수수료를 차감하고 계산한다.

4. 1년 차 때 이자를 받기 전 월말 이자소득이 조금씩 줄어드는 구조다.

5. 그러므로 연복리라는 말에 속지 말고 환급률이 얼마나 되는지 확인해봐야 한다.

-

금리 말고

환급률을 확인해 보자

저축보험 복리 이자율, 금리에 속지 말고 환급률을 제대로 확인해서 수수료를 차감한 뒤에 내가 얼마를 받게 되는지 확인해봐야 한다는 게 키포인트다. 2군데의 보험사가 똑같이 확정금리, 연복리 5.9%라고 소개를 한다고 해도 상품에 따라 환급률이 다를 수 있으니 반드시 그 부분을 비교해 보아서 더 유리한 것으로 선택할 수 있어야겠다.

세금우대 저율과세 비과세 상호금융 연장 소식

3천만원 비과세 저율과세 세금우대 연장! | 새마을금고 수협 농협 신협 2025년까지 조특법 연장소식

3천만원 비과세 저율과세 세금우대 연장! | 새마을금고 수협 농협 신협 2025년까지 조특법 연장소

3천만 원 이자소득세 비과세 상호금융권 새마을금고 수협 농협 신협 2025년까지 연장, 12월 23일 국회 본회의 개정안 가결 소식 12월 23일 조특법 개정안 통과 얼마 전 새마을금고에 정기예금을 예

hwan-forever.tistory.com

내돈내산 통영 여행지 방문 후기

통영 가볼만한곳 디피랑 | 환상적이었던 밤, 필수여행지! 왕왕추천

통영 가볼만한곳 디피랑 | 환상적이었던 밤, 필수여행지! 왕왕추천

환상적인 밤의 나라 통영 가볼 만한 곳 디피랑 반드시 가야하는 통영 필수 여행지 남망산조각공원 밤이 되면 환상의 세계로 변한다. 환상적이었다. 디피랑에 가면 그 감정을 느끼고 올 수 있다.

hwan-forever.tistory.com

내돈내산 맛집 후기

구룡포 까멜리아 | 발리 리조트 분위기 동백이 빙수 맛집 (골드키위 빙수 추천)

구룡포 까멜리아 | 발리 리조트 분위기 동백이 빙수 맛집 (골드키위 빙수 추천)

까멜리아 인 구룡포 발리 리조트 분위기가 매력적 동백이(골드키위) 빙수 맛집 추천 구룡포 일본인 가옥거리는 처음 거리를 조성하기 시작했던 때에도 방문했었던 곳이다. 거의 10년 전쯤 방문

hwan-forever.tistory.com

'Money' 카테고리의 다른 글

| 2023년 케이뱅크 파킹통장 더 좋아졌다. 무려 일복리!! 추천추천 매일매일 이자 받고 복리 실현~ (0) | 2023.01.03 |

|---|---|

| 새마을금고 파킹통장 최대 3% [자신만만 자유예탁금] (0) | 2023.01.03 |

| 3천만원 비과세 저율과세 세금우대 연장! | 새마을금고 수협 농협 신협 2025년까지 조특법 연장소식 (0) | 2022.12.28 |

| 기프티콘 판매 어플 짠테크 '니콘내콘' 어플 설치 후기 (0) | 2022.12.26 |

| 케이뱅크 파킹통장 '팁/복리/이자수익 수령후기/유의사항' 연3%적용 (0) | 2022.12.26 |

댓글